Odată cu apariția OUG 132/2020 privind măsurile de sprijin destinate salariaţilor şi angajatorilor în contextul situaţiei epidemiologice determinate de răspândirea coronavirusului SARS-CoV-2, precum şi pentru stimularea creşterii ocupării forţei de muncă, în limbajul de resurse umane a început să fie vehiculat termenul de kurzarbeit, fără ca acesta să fie menționat într-un act normativ.

În data de 25 mai 1910 Germania a introdus pentru prima dată un sistem de „Kurzarbeitergeld” („bani pentru muncă redusă”), ca răspuns la scăderea activității în industria de extracție a potasiului și a îngrășămintelor. Prin această asigurare cancelarul Theobald von Bethmann-Hollweg a găsit o soluție, prin care să securizeze veniturile salariaților, fără a crea o povară suplimentară pe angajator, la prima criză economică din Republica Weimar. Sistemul acesta, reformat în anul 1924, permite ca salariații să primească o indemnizație pentru orele reduse din programul de lucru de la Agenția Federală pentru Ocuparea Forței de Muncă (BA), agenția care este, de asemenea, responsabilă cu acordarea indemnizației de șomaj. Astfel, un salariat căruia i se reduce din motive economice activitatea, este plătit de angajator pentru numărul de ore prestat, diferența de ore fiind acoperită la o valoare 60% din plata orară, din această asigurare socială.

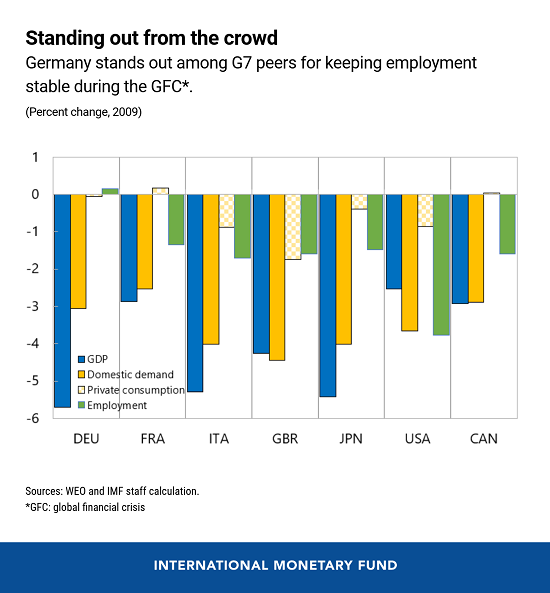

La acest sistem s-a revenit în anul 2009, pe durata crizei financiare, Germania fiind singurul stat din G7 care și-a păstrat rata ocupării la un nivel stabil, devenind o soluție etalon pentru situații de criză, deși PIB-ul său a suferit o contracție de 6%.

În aplicarea acestui sistem trebuie menționat faptul că sistemul Kurzarbeit vine în completarea modalităților de flexibilitate a orelor de lucru. Angajaților din Germania li se permite, de obicei, să lucreze ore suplimentare și să acumuleze credite în „conturile lor de timp de lucru”. Din acestea pot fi scăzute orele nelucrate, în timpul recesiunilor, fără niciun efect asupra salariilor, iar angajatorii pot să utilizeze Kurzarbeit numai atunci când ”conturile de timp de lucru” sunt epuizate, ceea ce ajută la limitarea costurilor bugetare.

Ca măsuri de protecție a salariaților și angajatorilor pe timpul crizei Covid-19 mai multe state au apelat la această măsură: Republica Cehă, Austria, Slovenia, Franța și România, fiecare din acestea adaptându-l la specificul național. Spre exemplu, sistemul kurzarbeit austriac oferă salariaților o completare a veniturilor pentru orele nelucrate de 90% din salariul net.

Modelul german a fost preluat de Comisia Europeană, fiind baza programului SURE, lansat în aprilie 2020, finanțat cu 100 miliarde euro, fonduri pe care statele membre le pot împumuta. României îi revine suma de 6 miliarde.

România a adoptat pe 07.08.2020, OUG 137/2020 actul normativ reglementează acordarea unor forme de sprijin financiar angajatorilor, salariaților, precum și altor categorii de persoane fizice afectate de situația epidemiologică actuală.

Astfel, în cazul reducerii temporare a activităţii determinate de instituirea stării de urgenţă/alertă/asediu, în condiţiile legii, angajatorii au posibilitatea reducerii timpului de muncă a salariaţilor cu cel mult 50% din durata prevăzută în contractul individual de muncă, cu informarea şi consultarea sindicatului, a reprezentanţilor salariaţilor sau a salariaţilor, după caz, anterior comunicării deciziei salariatului (cu minim 5 zile anterior datei reducerii programului). Reducerea timpului de muncă se stabileşte prin decizia angajatorului, pentru o perioadă de cel puţin 5 zile lucrătoare consecutive, angajatorul având obligaţia de stabilire a programului de muncă pentru întreaga lună. Reducerea timpului de muncă se aplică şi în cazul programului de muncă în ture, precum şi în cazul programului de muncă inegal.

Pe durata reducerii timpului de muncă salariaţii afectaţi de măsură beneficiază de o indemnizaţie de 75% din diferenţa dintre salariul de bază brut prevăzut în contractul individual de muncă şi salariul de bază brut aferent orelor de muncă efectiv prestate, ca urmare a reducerii timpului de muncă, în completarea drepturilor salariale cuvenite, calculate la timpul efectiv lucrat. Indemnizația se suportă de angajator și se achită salariatului la data plăţii salariului aferent lunii respective, urmând a se deconta din bugetul asigurărilor sociale de șomaj, după îndeplinirea de către angajator a obligaţiilor declarative şi de plată aferente veniturilor din salarii şi asimilate salariilor din perioada pentru care se face solicitarea.

Indemnizaţia pentru reducerea timpului de muncă reprezintă venit de natură salarială şi este supusă impozitării şi plăţii contribuţiilor sociale, salariatul beneficiind de toate drepturile de asigurat.

În sarcina angajatorului sunt instituite următoarele interdicții: de angajare de personal pentru prestarea unor activităţi identice ori similare cu cele prestate de către salariaţii al căror timp de muncă a fost redus, precum şi de subcontractare de activităţi desfăşurate de salariaţii al căror timp de muncă a fost redus (interdicţia se raportează şi la nivel de filială, sucursală sau alte sedii secundare); de a solicita executarea de muncă suplimentară din partea salariaților afectați de reducerea programului; de a acorda bonusuri, precum şi alte adaosuri la salariul de bază pentru structura de management a angajatorului (după finalizarea perioadei de aplicare a măsurii); în lunile în care se aplică reducerea timpului de muncă, angajatorul nu poate iniţia concedieri colective; nu pot beneficia instituţiile publice, angajatorii care se află în faliment, dizolvare, lichidare sau care au activităţile suspendate, potrivit legii și angajatorii care sunt înregistraţi în jurisdicţii necooperante în scopuri fiscale.

De asemenea, pot solicita decontarea indemnizației doar angajatorii care îndeplinesc următoarele conditii: 1. măsura afectează cel puţin 10% din numărul de salariaţi ai unităţii; 2. reducerea activităţii este justificată de o diminuare a cifrei de afaceri/veniturilor realizate din luna anterioară aplicării măsurii sau, cel mult, din luna dinaintea lunii anterioare acesteia cu cel puţin 10% faţă de luna similară din anul anterior.

Procedura de decontare HG nr.719/27.08.2020 se bazează pe o cerere a angajatorului completata cu o declarația pe propria răspundere din care să rezulte îndeplinirea condițiilor și lista persoanelor pentru care se solicită decontarea, semnată de reprezentantul legal al angajatorului și depusă la AJOFM.

Avantajele acestui sistem sunt pentru toate părțile implicate: angajatorul nu este nevoit să concedieze angajatul, distrugând astfel structura echipei şi pierzând experienţa acumulată, cu perspectiva redresării şi reluării activităţii la nivelul de dinainte de implementarea măsurii; statul evită costurile cu şomajul generat de concedierea angajatului şi continuă să încaseze impozit şi contribuţii sociale; angajatul îşi păstrează locul de muncă şi primeşte salariul redus cu mai puţin de 12,5% pe durata aplicării programului.

Filed under: Analize juridice, Societate | Tagged: #kurzarbeit; #indemnizație; #timpredus #AJOFM |

Leave a comment